随着生活节奏加快和饮食习惯变化,胃部疾病在中国人群中日益普遍,胃药市场呈现出快速增长的态势。中国产业信息网针对2017年至2022年期间的胃药市场进行了专项调研,深入分析了市场现状、竞争格局、主要驱动因素及未来发展趋势。本报告旨在为相关企业、投资者和政策制定者提供全面的市场洞察和战略参考。

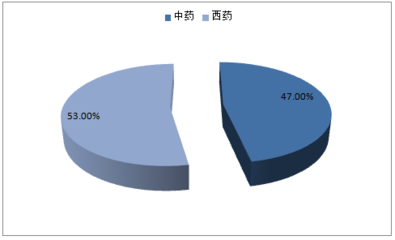

市场现状方面,2017年至2022年,中国胃药市场规模持续扩大,年均复合增长率保持在8%左右。这主要得益于人口老龄化加剧、胃肠道疾病发病率上升,以及人们健康意识的提高。胃药产品类型多样化,包括抗酸药、H2受体拮抗剂、质子泵抑制剂等,其中质子泵抑制剂因疗效显著而占据市场主导地位。

竞争格局上,国内市场由国际制药巨头和本土企业共同主导。外资企业如阿斯利康、辉瑞凭借品牌优势和技术创新占据高端市场,而本土企业如修正药业、云南白药则通过性价比和渠道下沉策略在基层市场取得显著份额。报告指出,市场竞争日趋激烈,企业间通过产品研发、营销推广和并购重组等方式提升竞争力。

驱动因素主要包括政策支持、医疗保健支出增加以及消费者对胃健康重视程度的提升。国家医疗改革政策的推进,如医保目录调整和基层医疗服务强化,为胃药市场提供了增长动力。数字医疗和在线药店的兴起,进一步拓宽了胃药的销售渠道。

发展趋势方面,未来中国胃药市场预计将向个性化、精准化方向发展。随着生物技术和人工智能的应用,新型胃药如靶向治疗药物和益生菌制剂将获得更多关注。绿色、天然成分的胃药产品需求上升,推动企业加强研发创新。市场整合也将加速,中小型企业可能通过合作或收购来应对竞争压力。

2017-2022年中国胃药市场展现出强劲的增长潜力,但同时也面临价格压力、监管趋严等挑战。报告建议企业聚焦创新、优化供应链,并关注消费者需求变化,以把握未来机遇。