镁作为一种重要的轻质金属材料,在国民经济和国防建设中具有不可替代的战略地位。随着全球节能减排压力增大、新能源汽车及航空航天等高端制造业的快速发展,镁合金的应用领域不断拓宽,市场需求持续增长。本报告旨在通过对中国镁行业的深入调研,分析其市场现状、竞争格局、技术进展及政策环境,并对2023年至2028年的发展趋势进行前瞻性预测,为相关企业、投资者及政策制定者提供决策参考。

一、 市场现状分析

- 供给端:中国是全球最大的原镁生产国和出口国,产能和产量均居世界首位。生产主要集中分布在陕西、山西、宁夏等地区,形成了以皮江法(硅热还原法)为主的工艺路线。行业环保要求趋严,部分落后产能逐步退出,产业集中度有所提升,龙头企业技术升级与产业链延伸步伐加快。

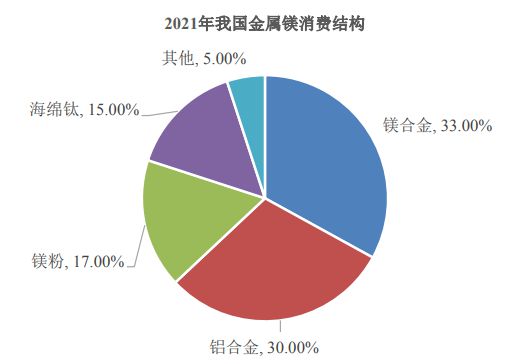

- 需求端:传统应用领域如铝合金添加剂、钢铁脱硫等需求保持稳定。增长动力主要来自新兴领域:

- 交通轻量化:新能源汽车对续航里程的要求,以及燃油车节能减排的法规压力,推动汽车用镁合金(如轮毂、仪表盘支架、车身结构件)需求快速增长。

- 3C电子产品:笔记本电脑、手机等对轻薄化、散热及电磁屏蔽的需求,带动了镁合金压铸结构件的应用。

- 航空航天与军工:镁合金在减重、吸震等方面的优异性能,使其在航空航天部件、武器装备中的应用日益深入。

- 储氢与电池材料:镁基储氢材料、镁电池等前沿领域的研究与产业化探索,为行业开辟了新的长期增长空间。

- 价格与贸易:原镁价格受能源成本(特别是硅铁)、环保政策及市场供需影响波动较大。中国是净出口国,但出口产品仍以初级原料为主,高附加值镁制品占比较低。

二、 竞争格局分析

中国镁行业呈现“大行业、小公司”的特点,生产企业数量众多,但规模以上企业占主导。市场竞争主要体现在成本控制、环保达标、技术研发及客户资源方面。部分领先企业通过纵向一体化(向镁合金深加工延伸)或横向联合,提升综合竞争力。国际市场上,中国企业与俄罗斯、以色列等国的生产商存在竞争,但在高端镁合金产品方面,仍与欧美日等发达国家存在一定差距。

三、 技术进展与政策环境

- 技术进展:

- 冶炼工艺:在提升皮江法环保与自动化水平的新型低碳冶炼技术(如电解法、竖罐还原等)的研发与应用取得进展,旨在降低能耗与排放。

- 深加工技术:镁合金熔炼净化、压铸、挤压、轧制以及表面处理(防腐)等关键技术不断突破,产品性能与一致性得到改善,应用门槛逐步降低。

- 新材料开发:高强韧、耐腐蚀、耐高温镁合金,以及镁基复合材料等研发活跃,以满足更苛刻的应用环境。

- 政策环境:国家层面高度重视新材料产业发展,镁合金作为关键战略材料之一,在《中国制造2025》、《新材料产业发展指南》等政策文件中被多次提及。政策导向集中于鼓励高端镁合金材料研发、推动在重点领域的规模化应用、严格环保与能耗标准以促进行业绿色升级。

四、 未来发展趋势预测(2023-2028)

- 市场需求持续扩张:预计在全球绿色转型和制造业升级背景下,交通轻量化(尤其是新能源汽车)、3C电子、航空航天等领域对镁材的需求将保持中高速增长,成为行业核心驱动力。储氢等潜在市场的产业化进程值得密切关注。

- 产业结构优化升级:行业整合将持续,环保和技术壁垒推动产能向头部企业集中。产业链价值重心将由原镁生产向高附加值的镁合金深加工及终端部件制造转移,一体化企业优势将更加明显。

- 技术创新成为关键:低碳绿色冶炼技术的普及、高端镁合金材料的产业化、复杂构件制造工艺的成熟,将是决定企业未来竞争力的关键。产学研合作将更加紧密。

- 应用领域深化与拓展:镁合金在汽车中的单车用量有望显著提升,在轨道交通、大型建筑模板、医疗器械等领域的应用探索将加速。镁基功能材料(生物医用、储能等)可能带来颠覆性机会。

- 挑战与风险:行业仍面临原镁生产能耗与环保压力大、部分高端应用技术不成熟、成本相对较高、国际市场贸易摩擦等挑战。原材料价格波动和下游市场需求变化也是主要风险因素。

结论:2023-2028年将是中国镁行业从“规模主导”向“质量与创新主导”转型的关键时期。在政策支持与市场需求的双重牵引下,行业有望迎来量质齐升的发展新阶段。具备技术研发实力、产业链整合能力以及清晰市场定位的企业,将更有可能在未来的竞争中脱颖而出,分享行业成长红利。投资者应重点关注在高端制造、绿色技术及新兴应用领域有实质性布局的龙头企业。